"내 DSR은 △△%"…대출 받기 전 꼭 알아둬야

페이지 정보

작성자 관리자 댓글 0건 조회 1,295회 작성일 21-01-18 09:19본문

집값 계속 치솟자

DSR 강화 3월께 발표

은행별 평균치로 따져

40% 넘어도 대출됐지만

'개인별' 도입 땐 제한

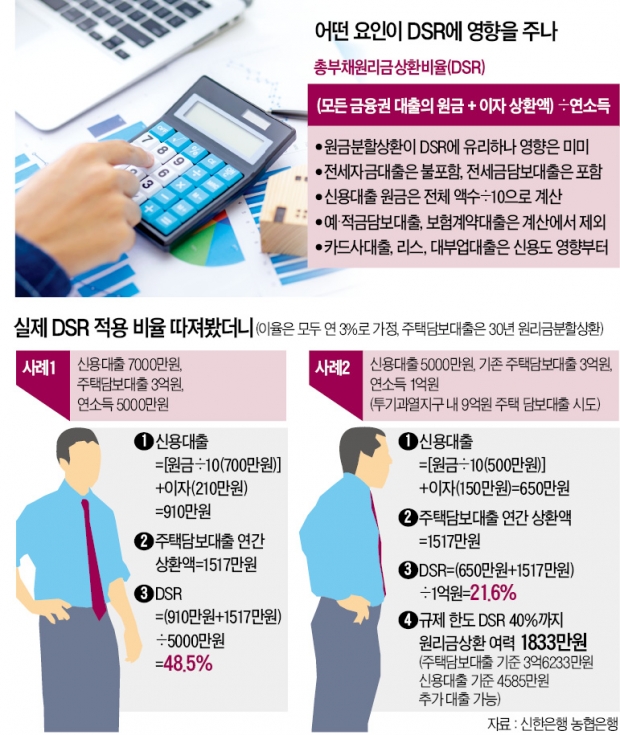

금융당국은 은행에 DSR을 40%로 유지하도록 하고 있다. 이런 규제라면 A씨는 초과 대출을 한 셈인데 그동안 문제가 없었다. 금융당국이 개인별이 아니라 시중은행이 보유한 모든 개인대출의 DSR 평균치를 관리하도록 했기 때문이다. 은행들은 A씨의 DSR이 48.34%라고 하더라도 또 다른 사람의 DSR을 31.66% 미만으로 낮추면 규제를 피할 수 있었다. DSR이 70%를 넘는 고(高)DSR 대출자가 나오게 된 이유다. DSR 70%라면 A씨는 카드사 캐피털 저축은행 등 2금융권에서 최대 6000만~7000만원의 대출(금리 연 10% 가정)을 추가로 받을 수 있게 된다.

지금도 개인별 규제를 받는 사람이 일부 있다. 2019년 ‘12·16 부동산 대책’에 따라 지난해 12월 23일 이후 시가 9억원 초과 주택(취득가 기준)으로 주택담보대출을 신청한 사람은 개인별 DSR이 40%(비은행권은 60%)를 넘을 수 없다. 지난해 11월부터는 주택담보대출이 없더라도 소득 8000만원이 넘는 사람이 1억원 이상의 신용대출을 받는다면 개인의 DSR은 40%로 제한된다.

연소득 1억원에 신용대출 5000만원, 주택담보대출 3억원을 받은 B씨가 투기과열지구에 9억원 아파트를 매수하면서 대출을 시도한다고 가정(사례2)해보자. DSR 40%까지 남은 상환 여력은 1833만원. B씨는 주택담보대출을 3억6233만원, 신용대출을 4585만원 더 낼 수 있다(9억원 이하 아파트 담보인정비율은 40%라 실제 대출 한도는 3억6000만원이다).

앞으로는 B씨처럼 대출 한도에 직접적 제약을 받는 국민이 크게 늘어날 것이란 게 금융권의 전망이다. 시중은행 관계자는 “아직 개인 DSR 규제의 기준이 명확히 알려진 건 없다”며 “규제의 여파가 연소득의 40% 이상을 원리금으로 갚아왔던 사람들에게 얼마나 큰 영향을 미칠지가 관심”이라고 덧붙였다.

개념적으로 DSR을 따져보는 것은 어렵지 않지만 실제 계산을 하기 위해서는 약간의 지식이 필요하다. 먼저 원리금상환액 구하는 법을 알아보자. 신용대출과 주택담보대출은 계약기간이 있기 때문에 계산이 쉽다. 하지만 ‘기타대출’을 보유했다면 은행이 DSR을 따질 때 항목별로 원금을 몇 해에 나눠 갚는 것으로 간주하는지 알아야 한다.

아파트 중도금·이주비 대출은 원금을 25년에 나눠 갚는 것으로 계산한다. 신용대출 원금은 10년으로 나눈다. 학자금대출, 할부금융, 리스, 장기카드대출, 대부업대출은 1년간 갚아야 할 상환액을 더한다. 전세보증금을 담보로 얻은 대출은 원금을 4년, 주식담보대출은 8년 동안 갚는다고 본다. 이렇게 구한 원금총액에 상환할 이자를 더하면 분자(연간 원리금상환)가 된다. 담보가치가 확실한 예·적금담보대출, 전세자금대출(신규), 보험계약대출은 DSR 계산식에서 원금에 넣지 않는다.

분모인 소득은 원천징수영수증과 소득금액증명원 등으로 밝힐 수 있다. 최근 2년 소득을 확인한 뒤 1년간의 소득을 반영한다.

금융권에선 정부가 마련하는 개인별 DSR 기준이 시중은행은 소득 대비 원리금상환액의 50·60%대에서 결정될 가능성이 있다고 본다. 은행 관계자는 “DSR이 강화되면 당장의 소득이 적은 청년층이 크게 불리해진다”며 “형평성 논란을 피할 수 있게 대책을 마련해야 할 것”이라고 말했다. 금융위도 개인별 생애주기를 고려한 대출 정책을 고려하는 것으로 알려졌다. 청년층은 향후 늘어날 소득을 고려해 여유를 주고, 은퇴를 앞둔 사람에게는 연봉 대신 연금소득 등을 반영하는 방식 등이다.

댓글목록

등록된 댓글이 없습니다.