은행서 'DSR 40%' 꽉 채웠어도 저축은행서 20% 추가대출 가능

페이지 정보

작성자 관리자 댓글 0건 조회 1,500회 작성일 21-06-29 10:16본문

달라지는 대출규제 Q&A

6월30일까지 매매계약 맺고 계약금 납부 증명땐 DSR 제외

주택대출 취급시점에 시가 6억 넘으면 강화된 규제 적용돼

전업주부, 카드 사용액 등 '추정소득' 5천만원까지 인정키로

6월30일까지 매매계약 맺고 계약금 납부 증명땐 DSR 제외

주택대출 취급시점에 시가 6억 넘으면 강화된 규제 적용돼

전업주부, 카드 사용액 등 '추정소득' 5천만원까지 인정키로

다음달부터 연 소득에 따라 대출한도를 제한하는 ‘총부채원리금상환비율(DSR)’ 규제가 시행돼 개인들의 은행 대출 문턱이 높아질 전망이다. 28일 서울 명동의 한 시중은행 지점에서 직원이 새로운 대출 규제에 대해 설명하고 있다. 김영우 기자

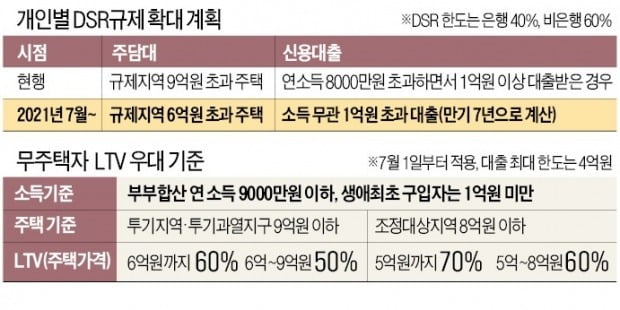

DSR이란 대출 원리금 상환액을 연소득으로 나눈 비율이다. DSR 규제 대상자가 되면 소득에 따라 대출 한도가 줄고, 추가 대출이 막힐 가능성이 생긴다. 규제지역에서 시가 6억원 넘는 주택을 담보로 대출을 받거나, 기존에 받은 대출과 신규 대출을 합쳐 신용대출 총액이 1억원을 넘어도 DSR 규제를 적용받는다.

DSR 한도는 은행권이 40%, 비은행권은 60%다. 따라서 은행에서 DSR 규제로 대출이 막힌다면 저축은행, 보험회사, 카드회사에서 추가 대출을 받을 수 있다. 정부는 ‘소득 중심 대출 심사’로 인해 대출을 아예 못 받는 사례가 없도록 하기 위해 신용카드 사용액, 사회보험료 납부액 등을 활용한 ‘추정소득’도 DSR을 계산할 때 인정해주기로 했다. 이와 함께 무주택 세대주를 위한 주택담보대출 규제 완화도 시행된다. LTV 우대를 더 주고 소득기준도 낮춘다. 단 LTV 우대를 받아도 대출 총액은 최대 4억원으로 제한된다. 또 규제지역에서 6억원 넘는 주택을 산다면 DSR 규제도 함께 적용돼 대출자의 셈법이 복잡해지게 됐다. 금융소비자들이 헷갈릴 만한 내용을 문답으로 정리했다.

Q. M은행에서 DSR 40%까지 대출을 받은 뒤, 2금융권에서 DSR 60%까지 추가로 받을 수 있는가.

A. 원칙적으로 가능하다. 금융당국 관계자는 “은행에서 충분히 대출을 받기 어려운 서민 실수요자를 위해 비은행권 DSR 한도에 여유를 뒀다”고 했다. 주담대는 은행에서 해당 주택에 대해 선순위로 근저당권(110~120%)을 설정하고 남은 금액에 대해서만 가능해 정확한 금액은 따져봐야 한다. 단 LTV 우대를 받는 무주택자의 주담대 최대 한도 4억원은 은행·비은행 똑같이 적용된다. DSR 한도에 여유가 있다면 은행 또는 비은행에서 추가로 신용대출을 받는 게 가능하다.

Q. 규제 시행 전 신용대출을 5000만원 받았다. 7월 이후 서울에서 시가 7억원짜리 주담대를 받은 뒤, 이후 신용대출을 1000만원 더 받으면 강화된 DSR이 적용되는가.

A. 그렇다. 7월 이후 규제지역에서 6억원 초과 주담대를 받기 때문에 DSR 적용 대상이 된다. 그다음에 받는 신용대출 1000만원의 경우 기존에 갖고 있던 신용대출을 합쳐도 총 신용대출액이 1억원에 못 미치지만, 해당 대출자는 주담대를 받는 시점에 이미 DSR 적용 대상이 된다. 이후 추가 대출을 받을 때도 DSR이 적용된다.

Q. 소득이 없는 전업주부지만 신용카드 사용액이 연간 3000만원 정도 된다. 이를 자료로 신용대출을 받을 수 있는가.

A. 가능하다. 금융당국은 전업주부, 은퇴자, 프리랜서, 휴·폐업 사업자 등의 대출 심사 자체가 막히지 않도록 카드 사용액, 건강보험료·국민연금 납부액 등 다양한 방식으로 소득을 산정해 대출을 내주게 했다. 단 최대 추정소득은 연 5000만원으로 제한된다. 카드 사용액이 연 5000만원을 넘어도 대출을 위한 소득은 연 5000만원까지만 인정받을 수 있다는 뜻이다.

댓글목록

등록된 댓글이 없습니다.