2금융권도 닫힌다, 사채 내몰리는 ‘대출난민’

페이지 정보

작성자 관리자 댓글 0건 조회 1,318회 작성일 21-12-03 13:16본문

# 회사원 A(34)씨는 최근 ‘대출’ 걱정에 밤잠을 못 이룬다. 어머니의 암 수술비 수천만원이 필요해 저축은행 여러 곳의 문을 두드렸지만, 번번이 퇴짜를 맞았다. 600점대의 낮은 신용점수가 발목을 잡았다. 결국 대부업체에서 20% 고금리에 3000만원을 빌렸다. A씨는 “이자를 제대로 갚을 수 있을지 걱정”이라고 말했다.

# 월세와 카드값이 밀려 목돈이 필요했던 B(35)씨도 저축은행과 캐피탈사를 찾았지만 “신용점수가 낮아 대출을 해줄 수 없다”는 답변만 돌아왔다. B씨는 “대부업체 수십 곳을 찾아다닌 끝에 두 곳에서 300만원과 500만원을 나눠서 겨우 빌렸다”며 한숨을 쉬었다.

저소득·저신용자 등 금융 취약계층이 ‘대출 난민’이 돼 불법 사금융으로 떠밀릴 우려가 커진다. 금융당국의 대출규제에 상대적으로 신용점수가 낮은 이들이 주로 찾는 저축은행 등의 2금융권으로 고신용자가 몰려서다. 시중은행 대출 제한에 따른 풍선효과다.

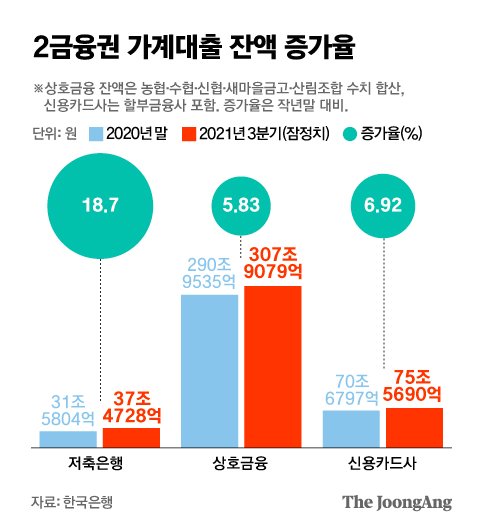

일부 상호금융권의 가계대출은 이미 중단됐다. 지난달 말 새마을금고는 주택 구입관련 대출을, 신협은 신용대출과 주택담보대출 등 신규 가계대출 판매를 잠정 중단했다. 시중은행의 대출이 막히자 예비 대출자들이 몰리면서 상호금융권의 가계대출 총량 관리 목표치(4.1%)를 넘어설 우려가 커졌기 때문이다.

저축은행의 대출 여력(한도)도 바닥을 드러내고 있다. 업계에 따르면 79개 저축은행 중 18곳은 이미 지난 6월 말 기준 금융당국의 총량 기준(21.1%)을 넘어섰다. 한 저축은행 관계자는 “대출 여력이 없다 보니 리스크 관리 차원에서 신용 점수가 높은 고객을 선별해 돈을 빌려준다”고 덧붙였다

(출처-https://www.joongang.co.kr/article/25029012)

댓글목록

등록된 댓글이 없습니다.