인수위, DSR에 전세대출 포함 검토

페이지 정보

작성자 관리자 댓글 0건 조회 1,259회 작성일 22-04-11 20:40본문

'실수요자 대출 확대·가계부채 건전성 관리·집값 안정'이라는 '트릴레마(trilemma)'에 맞닥뜨린 인수위원회가 총부채원리금상환비율(DSR)에 전세대출을 포함시키는 방안을 두고 고심을 거듭하고 있다. 특히 DSR은 두고 주택담보인정비율(LTV)만 늘리면 실수요자 대출 증가 효과가 크게 없다는 지적에 따라 DSR 규제를 완화하되, 가계부채 건전성의 뇌관으로 지목되고 있는 전세대출을 포함시키는 방안을 신중하게 검토 중인 것으로 알려졌다.

10일 정부와 정치권, 업계 의견을 종합해보면 인수위는 최근 DSR 규제장벽은 낮추되 전세대출을 함께 포함해 관리하는 안에 대해서도 검토 중인 것으로 파악됐다. 대표 실수요 대출로 취급되는 전세대출 관리는 까다로운 문제지만 더 이상 두고볼 수 없을 만큼 가계부채 문제의 열쇠가 되고 있어서다.

그동안 가계부채를 엄격히 관리해온 정부가 전세대출에는 사실상 손을 놓으면서 전세대출 증가율은 여전히 20~30%대의 높은 수준을 유지하고 있다. 올 들어도 4개월 연속 줄어들기 시작한 주택담보대출과 달리 전세자금대출은 계속해서 매월 1조~2조원씩 증가하고 있다.

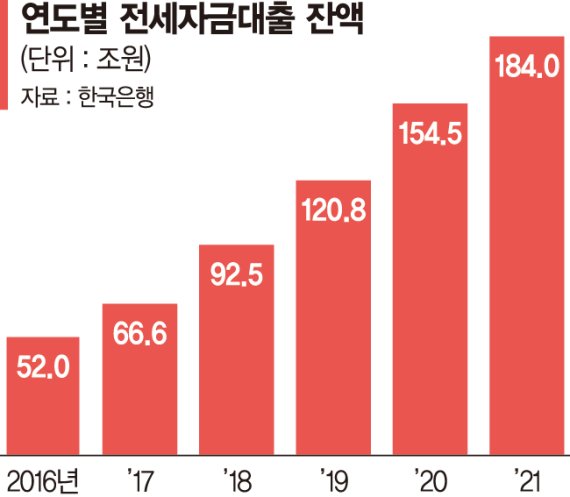

이날 KB금융의 분석에 따르면 전세자금대출 잔액은 2016년 이후 가파르게 증가하기 시작해 2019년 100조원을 넘어섰으며, 2021년 말에는 180조원까지 증가했다. 순증액은 2016년에 10조원을 넘어섰으며, 2019년 이후 매년 30조원 내외로 증가하고 있다. KB금융은 "주담대와는 달리 정부가 전세대출에 대해서는 지원을 늘리면서 전세대출이 큰 폭으로 늘었다"며 "특히 전세가격이 오르면서 전세자금 대출이 필요한 가구와 필요금액 모두 증가했다"고 분석했다. 전세대출 증가세는 다만 지난해 7월 DSR 규제 강화조치 실행 이후 다소 꺾이고 있다. 현재 DSR 비율 산정 시 전세대출은 이자만 포함되고 원금은 포함되지 않는다.

과도한 전세대출의 부작용은 여러 번 지적됐다.

댓글목록

등록된 댓글이 없습니다.