금리 뛰는데 변동금리 대출 비중 8년 만에 최고

페이지 정보

작성자 관리자 댓글 0건 조회 1,233회 작성일 22-04-04 09:24본문

![서울의 한 은행 영업점 창구 [연합뉴스 자료사진]](https://img2.yna.co.kr/etc/inner/KR/2022/04/02/AKR20220402000900002_02_i_P4.jpg)

서울의 한 은행 영업점 창구 [연합뉴스 자료사진]

(서울=연합뉴스) 신호경 이지헌 김유아 기자 = 금리 상승세가 지속하고 있지만, 대출금리 상승 때 이자 부담이 늘어나는 변동금리 가계대출 비중은 지속해서 늘고 있다.

수개월 전 고정금리 대신 변동금리 주택담보대출을 받은 가계는 금리 상승 탓에 고정금리 대비 이자 부담이 역전됐다.

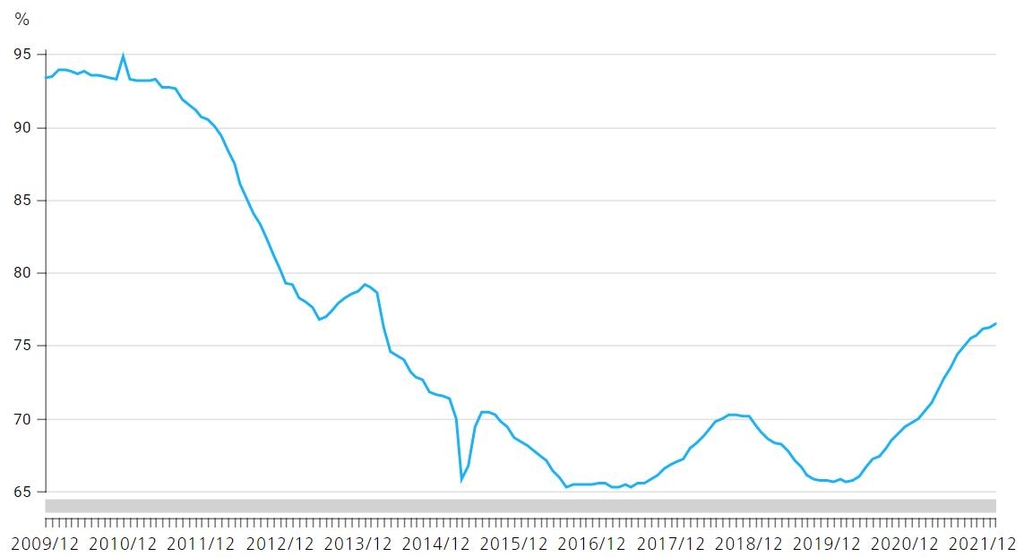

3일 한국은행에 따르면 지난 2월 예금은행의 가계대출 가운데 변동금리 대출이 차지하는 비중(잔액 기준)은 76.5%로, 2014년 3월(78.6%) 이후 가장 높았다.

잔액 기준 변동금리 가계대출 비중은 관련 통계가 작성된 2009년 12월 이후 하향 추세를 보이다 코로나19 사태 직후인 2020년 3월(65.6%) 이후 반등세로 돌아선 상태다.

신규 취급액 기준으로도 지난 2월 변동금리를 선택한 가계대출 비중은 78.0%에 달했다.

금리 인상기에는 고정금리 대출의 장점이 부각되는 게 일반적이지만, 가계 대출자들이 대출 시점의 금리가 상대적으로 낮은 변동금리를 선호하기 때문으로 풀이된다.

3월 말 기준 KB국민은행의 아파트 주택담보대출 금리를 보면 변동금리형(신규 코픽스 6개월 주기)이 연 3.51∼5.01%로, 5년간 금리가 고정되는 혼합형(연 4.00∼5.50%)보다 금리가 0.50%포인트가량 낮았다.

시중은행 관계자는 "고객들은 대출 시점에서 금리가 낮은 변동금리를 선호하는 경향이 있다"며 "당분간 금리가 오르더라도 현 고정금리보다는 낮을 것으로 판단하는 것"이라고 말했다.

[자료=한국은행 경제통계시스템]

더 근본적인 배경으로는 국내 주택 구매시장의 특성을 반영한 결과라는 시각도 있다.

'평생 살 집'을 장만해 만기까지 대출 원리금을 상환하길 원하는 가계보다 시세차익을 노리거나 일정 기간 후 '평수 넓혀가기'를 염두에 두는 가계가 많다 보니 장기 고정금리를 택할 유인이 많지 않다는 것이다.

대부분 시중은행 고정금리형(혼합형) 주택담보대출 상품의 고정금리 기간이 최장 5년에 그치는 점도 이런 현실을 반영하는 것으로 전문가들은 보고 있다.

정부의 가계대출 대응책의 방점이 질적 관리에서 양적 관리로 변화한 게 변동금리 대출 비중이 다시 늘어나는 데 영향을 미쳤다는 평가도 있다.

금융당국은 앞서 2015년부터 가계대출 구조개선 차원에서 변동금리 대출을 원리금 균등 상환형 고정금리 대출로 바꿔주는 프로그램(안심전환대출)을 시행하고 은행별 고정금리 대출 현황을 수시로 점검하는 정책을 취해온 바 있다.

그러나 가계대출 증가세가 꺾일 기미를 보이지 않자 지난해 들어 대출 총량을 억제하는 방식으로 정책 방향을 선회한 상태다.

다수의 가계가 고정 대신 변동금리 대출을 택하고 있는 가운데 금리 상승으로 두 대출 형태 간 이자 부담은 몇 달 새 역전되는 모습이다.

작년 9월 말 기준 KB국민은행의 아파트 담보대출 금리는 변동형(신규 코픽스 6개월 주기)이 연 3.03∼4.65%, 혼합형(5년 고정금리)이 연 3.22%∼4.72% 수준으로, 금리차는 0.1∼0.2%포인트 정도였다.

당시 변동금리 상품을 선택한 가계의 이자 부담은 6개월이 지난 3월 말 현재 고정금리 가계의 이자 부담을 넘어선 상태다. 변동금리와 연동되는 신규 코픽스가 작년 9월 1.02%에서 올해 3월 1.70%로 0.68%포인트 올랐기 때문이다.

전문가들은 금리 변동 위험 부담을 은행 대신 개인이 주로 떠안는 현 가계대출 구조가 위험하다고 지적한다.

박창균 자본시장연구원 선임연구위원은 "만기가 긴 대출상품을 변동금리로 가져가는 것은 자동차보험을 들지 않고 운전하는 것과 마찬가지"라며 "고정금리 대출은 금리 인상에 대한 일종의 보험으로 여겨야 한다"고 말했다.

그는 "고정금리 대출을 받고 몇 년이 지나 금리가 내렸다면 그때 금리가 더 낮은 대출로 갈아타면 된다"고 덧붙였다.

출처 : https://www.yna.co.kr/view/AKR20220402000900002?input=1195m

댓글목록

등록된 댓글이 없습니다.