‘DSR 3단계’ 초장기 대출로 돈줄 잡아라

페이지 정보

작성자 관리자 댓글 0건 조회 1,251회 작성일 22-05-19 14:31본문

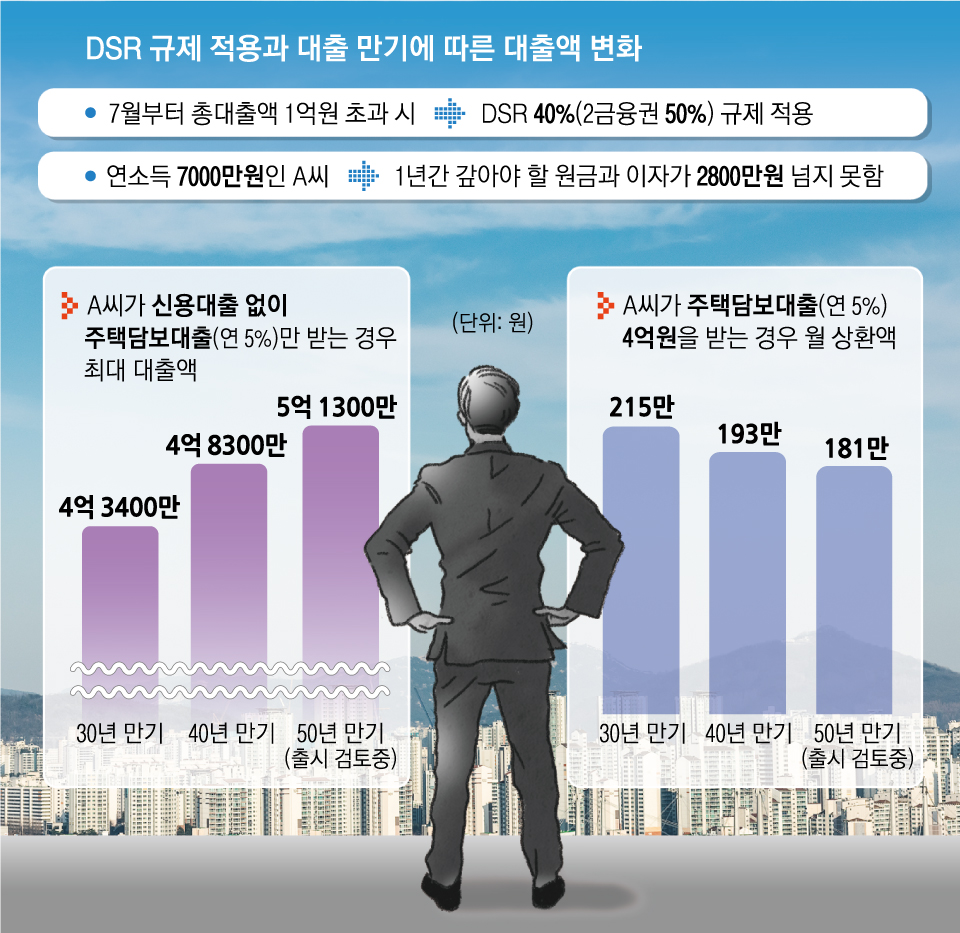

정부가 개인별 총부채원리금상환비율(DSR) 규제 3단계를 예정대로 오는 7월 시행한다. 이에 따라 7월부터는 총대출액 1억원이 넘으면 DSR 40%(2금융권 50%) 규제가 적용된다. 1년간 갚아야 할 원금과 이자가 연소득의 40%를 넘을 수 없다는 얘기다. 예컨대 연소득이 7000만원이면 1년간 갚아야 할 원리금은 2800만원을 넘지 못한다.

18일 금융권에 따르면 시중은행들은 최근 초장기 대출을 내놓고 있다. 주택담보대출 만기를 30년에서 40년으로, 신용대출은 원리금 분할 상환 시 최장 10년까지 대출 기간을 늘리는 식이다. 정부는 만기 50년짜리 주택담보대출 도입도 검토하고 있다. 그렇다면 돈을 빌리는 입장에서 대출 만기가 늘어나는 것은 어떤 효과가 있을까. 연소득이 7000만원인 A씨의 사례로 만기가 다른 대출 상품을 이용할 때 DSR 규제에 따른 대출액 변화, 월 상환액의 차이를 살펴봤다.

대출을 갚는 기간이 길어지면 매달 갚아야 하는 원금과 이자는 줄어들고, DSR 규제에도 빌릴 수 있는 총대출액은 늘어난다. 다만 전체 갚아야 할 이자도 늘어난다. A씨의 경우 연 5% 금리의 주택담보대출을 받으려면 DSR 규제에 따라 30년 만기로 4억 3400만원까지 빌릴 수 있다. 금리가 같다는 가정하에 만기가 40년이면 대출가능액은 4억 8300만원, 만기가 50년이면 5억 1300만원까지 늘어난다. 더 오랜 기간 나눠서 갚기 때문에 1년간 갚는 원리금이 적어지기 때문이다.

대출 만기가 길수록 같은 금액을 빌렸을 때 매달 갚아야 하는 원리금도 적다. A씨가 주택담보대출로 4억원(연 5% 금리)을 빌렸다면 매달 갚아야 하는 원리금은 30년 만기 때는 215만원, 40년 만기 때는 193만원, 50년 만기 때는 181만원이다. 다만 만기까지 대출을 가져간다면 갚아야 할 전체 이자는 30년 만기 때는 3억 7300만원, 40년은 4억 7600만원, 50년은 5억 2900만원으로 차이가 난다. 하지만 주택담보대출은 소유하던 집을 처분하거나 다른 집으로 이사 가는 등 만기가 도래하기 전에 중도상환하는 경우가 많다. 대출상품마다 차이가 있지만, 통상 대출 실행 3년 이후에는 중도상환 수수료가 없다는 점도 감안해야 한다. 시중은행 관계자는 “만기까지 대출을 끼고 간다고 생각하면 전체 이자가 꽤 차이가 나지만, 중도상환 계획이 있다면 만기가 긴 대출이 받을 수 있는 대출액이나 매달 내는 원리금에서 유리한 편”이라고 말했다.

신용대출 상품도 원리금 분할상환방식의 경우 만기가 10년까지 늘어났다. 한도대출(마이너스통장)과 일반 신용대출은 DSR을 계산할 때 만기가 5년으로 잡힌다. A씨의 경우 주택담보대출 3억원(연 5% 금리·30년 만기)이 이미 있다면 DSR 규제로 신용대출(연 4% 금리)은 3600만원까지만 가능하다. 하지만 10년 만기 상품을 이용하면 같은 조건에서 신용대출 가능액은 6150만원까지 늘어난다.

출처 : https://www.seoul.co.kr/news/newsView.php?id=20220519022002&wlog_tag3=naver

댓글목록

등록된 댓글이 없습니다.