변동>고정, 금리역전…시장금리 따라 대출금리 '널뛰기'

페이지 정보

작성자 관리자 댓글 0건 조회 1,214회 작성일 22-08-08 15:04본문

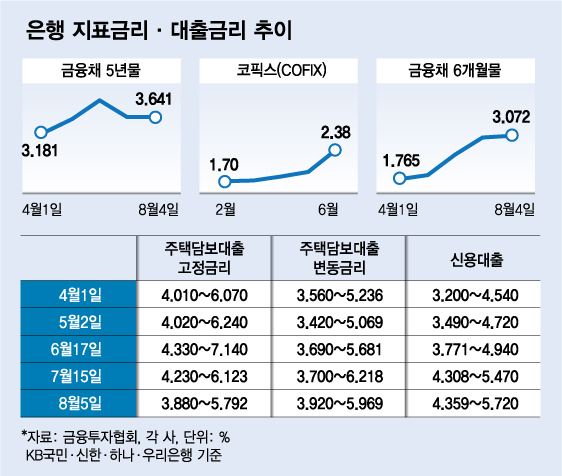

7일 금융권에 따르면 KB·신한·하나·우리은행 등 4대 은행의 지난 5일 기준 주담대 변동금리는 3.92~5.969%, 고정금리는 3.88~5.792%로 집계됐다. 금리 상단과 하단 모두 변동금리가 고정금리보다 높다. 통상 고정금리에는 미래에 대한 불확실성이 반영되기 때문에 변동금리가 고정금리보다 낮다. 은행별로는 △국민 3.92~5.32%, 3.88~5.28% △신한 4.28~5.33%, 4.15~4.98% △하나 4.669~5.969%, 4.492~5.792% △우리 4.61~5.59%, 4.92~5.7%(변동금리, 고정금리 순) 등이다. 변동금리와 고정금리가 역전된 건 지난달 15일쯤이다. 신한은행과 하나은행에서 상단, 하단 모두 변동금리가 고정금리보다 높아졌다. 그보다 한달전인 6월17일 4대 은행의 주담대 고정금리와 변동금리는 각각 4.33~7.14%, 3.69~5.681%로 변동금리가 낮았다. 대출금리를 책정할 때 기준이 되는 지표금리 추이가 상반된 흐름이라서다. 변동금리 준거가 되는 코픽스(COFIX·자금조달비용지수)가 지속 상승했다. 특히 6월 신규 취급액 기준 코픽스는 2.38%로 전월 대비 0.4%포인트 급등했다. 코픽스 공시를 시작한 2010년 이후 가장 큰 폭의 상승이다. 코픽스 상승의 직접적인 원인은 한국은행의 기준금리 인상과 이로 인한 예·적금 금리 인상이다. 한은이 지난 4월과 5월 기준금리를 각각 0.25%포인트 올리자 주요 은행은 즉각 기준금리 상승분 이상 수신금리를 올렸다. 반면 주담대 고정금리의 지표가 되는 금융채 5년물(무보증·AAA) 금리는 6월 중순 이후 떨어지고 있다. 미국 연방준비제도(Fed)의 '자이언트 스텝(한 번에 기준금리 0.75%포인트 인상)' 직후인 6월17일 4.147%까지 올랐다가 지난달 15일 3.642%로 낮아졌다. 지난 4일엔 3.641%에 머무르고 있다. 경기침체 우려에 국고채 장기금리가 떨어지면서다. 금융채 금리는 국고채 금리를 따라가는 경향이 있다. 은행권 관계자는 "유례없이 빠른 기준금리 인상이 경기침체를 유발할 수 있다는 전망 때문"이라고 말했다. 장기금리가 떨어지면서 정책대출인 보금자리론 금리 또한 상승세를 멈췄다. 이달 만기 30년 보금자리론 금리는 지난달과 같은 4.8%다. 지난 2월 3.45%에서 7월까지 꾸준히 올랐던 상승세가 정지했다. 보금자리론 금리는 국고채 5년물과 연동된다. 반면 신용대출 금리는 계속 뛰고 있다. 4대 은행의 신용대출 금리는 지난 4월1일 3.2~4.54%에서 지난 5일 4.359~5.72%로 상단과 하단이 1%포인트 이상 올랐다. 단기 채권금리는 올라서다. 신용대출 금리 지표는 금융채 6개월물(무보증·AAA)로 지난 4월1일 1.765%에서 지난 4일 3.072%로 역시 1%포인트 넘게 올랐다. 주담대 변동금리와 고정금리 역전은 금융당국의 영향도 작용했다. 당국이 은행의 '지나친 이자 장사'를 지적하자 은행들은 속속 대출금리를 인하했는데, 대상은 그동안 상대적으로 높았던 주담대 고정금리였다. 고정금리 비중을 늘리라는 권고도 고려했다. 우리은행은 지난 5월 주담대 고정금리를 0.4%포인트 내렸다. 국민은행은 지난달부터 주담대 고정금리 신규에 대해 우대금리 0.2%포인트를 제공한다. 금융권은 이같은 금리 추이가 당분간 지속될 수 있다고 본다. 신용상 한국금융연구원 금융리스크연구센터장은 "경기둔화에 대한 우려가 시장에 이미 반영됐다"며 "현재 시장금리는 상당 부분 향후 기준금리 인상 기조가 고려된 것으로 보인다"고 말했다. |

출처 : https://news.mt.co.kr/mtview.php?no=2022080514184878868

댓글목록

등록된 댓글이 없습니다.