"은행들만 신났네요" 불만 폭주에…정부, 대출금리도 손댄다

페이지 정보

작성자 관리자 댓글 0건 조회 1,246회 작성일 23-01-09 18:01본문

'대출금리는 연 8%를 넘었는데, 예금금리 5%도 안된다는 게 말이 되나요', '정부가 (은행이 알아서 금리조절을 하도록) 냅두려면 예·대출 둘다 냅두던지, 아니면 둘다 잡던지 해야지. 사실상 은행 봐주기 아닌가요', '물가에 대출금리에 서민들은 죽겠는데, 은행들만 신났네요' …(직장인 블라인드 앱)

금융위원회와 금융감독원 등 금융당국이 대출 금리에 대한 점검에 나선다. 기준금리 인상 기조에도 은행권의 예금금리 상승이 주춤한 가운데 일부 은행을 중심으로 대출금리가 오르고 있다. 금융 소비자들은 이에 불만이 커지고 있고, 금융당국도 모니터링을 강화하면서 압박에 나서고 있다.

8일 금융권 등에 따르면 금융당국은 예금 금리와 마찬가지로 대출금리에도 추가 상승 요인이 적다며 무리한 인상은 안된다는 입장을 밝힌 것으로 알려졌다. 은행채 금리가 낮아졌고 수신 금리도 하락하고 있어 대출 금리가 올라간 유인은 없다는 해석이다.

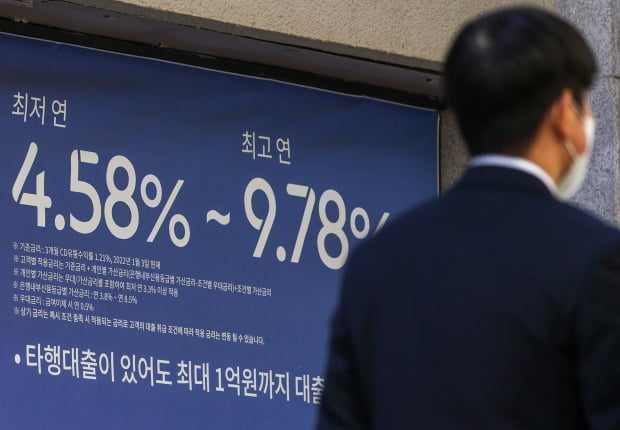

최근 시중은행 정기예금 이자가 연 4%대 초반을 보이고 있는데 비해, 일부 은행의 주택담보대출 변동금리 상단이 연 8%를 넘어섰다. 지난 3일 기준 5대 시중은행의 주택담보대출 변동금리가 연 5.25∼8.12%에 형성됐다. 우리은행의 대출금리 상단이 연 8%를 넘어섰는데, 이는 2008년 금융위기 이후 14년 만이다.

시중은행에서는 가산금리의 인상 때문에 불가피하다고 설명한다. 가산금리란 기준금리에 신용도 등의 조건에 따라 덧붙이는 금리다. 통상 대출금리는 은행의 조달 비용과 순이자마진 등을 붙이고 가산금리를 조정해 산출한다. 자금 조달 금리의 기준이 되는 코픽스(COFIX, 자본조달 비용지수)가 오르고 있는 점도 대출 금리 상승의 요인이라는 설명이다.

더군다나 한국은행이 오는 13일 기준금리를 3.25%에서 3.5% 이상으로 올릴 것으로 보인다. 그렇게 되면 대출 금리 인상은 당분간 이어질 것이라는 게 업계 안팎의 전망이다.

정부 입장에서는 대출금리를 상승하게 놔뒀다가 대책들이 엇박자를 낼 수 있다. 정부는 지난 3일 부동산 규제지역을 대거 풀어 집값의 70%까지 대출을 허용하기로 했다. 강남3구와 용산구를 제외한 지역은 규제가 풀리면서 그동안 50% 이하로 묶였던 주택담보대출비율(LTV)이 70%로 상향됐다. 기존에 대출받을 수 없었던 2주택자도 주담대를 받을 수 있게 됐다. 그러나 대출금리가 치솟으면서 이자부담이 커진 상황이라 정책효과를 바로 볼지는 미지수다.

이러한 와중에 은행 정기예금 이자는 4%대 초반까지 떨어졌다. 지난해 11월만 해도 금리 연 5%대 상품이 쏟아져 나왔지만 금융당국이 "수신금리 경쟁을 자제하도록 해 달라"는 권고에 주춤하더니 되레 금리가 떨어졌다.

한편 금융당국은 올해 근본적인 예대금리차 문제 해소를 위해 제도 개선 등을 추진한다. 예대금리차 공시 확대를 통한 은행 간 자율경쟁을 촉진하고 대출금리의 불합리한 항목 정비 등을 통해 예대금리 문제를 최소화할 방침이다.

댓글목록

등록된 댓글이 없습니다.