대출금리 8%대 오르는데… 예금금리 4%대 내려

페이지 정보

작성자 관리자 댓글 0건 조회 1,229회 작성일 23-01-09 18:00본문

직장인 이모 씨(35)는 연말에 받은 성과급으로 대출을 갚고 예금을 새로 들려다가 생각과 다른 금리 수준에 깜짝 놀랐다. 2년 전 받은 주택담보대출 금리는 이달 6.4%까지 오른 반면에 예금 금리는 4%대에 머물러 있었기 때문이다. 이 씨는 “얼마 전 예금 금리가 5%대라는 뉴스를 봤는데 그 사이 다시 떨어졌다니 황당하다”며 “대출 금리는 계속 오르는데 왜 예금 금리는 떨어지는지 이해가 안 된다”고 했다.

새해 들어 대출 금리가 최고 연 8%를 넘긴 반면에 한때 5%대였던 예금 금리는 다시 4%대로 내려오면서 금융소비자들의 불만이 커지고 있다. 금융당국의 서투른 금리 개입으로 애꿎은 ‘영끌(영혼까지 끌어 모아 대출)족’의 고통이 가중되는 사이, 은행들은 기록적인 이자 수익을 내며 ‘성과급 잔치’를 벌인다는 비판이 나오고 있다.

8일 금융권에 따르면 KB국민, 신한, 하나, 우리 등 4대 은행의 주택담보대출 변동금리는 연 5.27∼8.25%로 집계됐다. 지난해 12월 30일까지만 해도 7.72%였던 금리 상단은 새해 첫 영업일(2일) 들어 8%를 돌파했다.

당장 8%대 최고 금리를 적용받는 대출자는 많지 않겠지만 은행에서 실제 취급되는 대출 금리도 계속 오르고 있다는 점이 문제다. 은행연합회에 따르면 4대 은행이 지난해 11월 신규 취급한 주택담보대출(분할 상환)의 평균 금리는 연 5.11∼5.71%로 지난해 1월(3.88∼4.33%)보다 1.2%포인트 넘게 뛰었다.

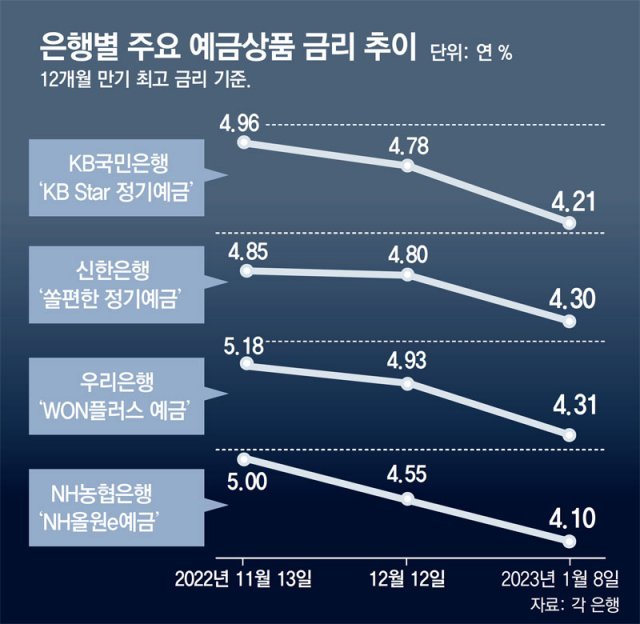

반면 한동안 대출 금리와 함께 상승하던 예금 금리는 최근 역주행을 시작해 현재 연 4%대 초반까지 떨어졌다. 지난해 11월 13일 연 5.18%의 금리를 제공하던 우리은행의 ‘WON플러스 예금’ 금리는 8일 현재 4.31%까지 떨어졌다. 신한은행 ‘쏠편한 정기예금’ 금리도 같은 기간 4.85%에서 4.30%로 내리는 등 다른 은행들의 주요 예금 금리도 지난해 11월 중순을 기점으로 일제히 하락하고 있다.

일각에서는 금융당국의 무리한 금리 개입이 이 같은 상황을 초래했다는 지적이 나온다. 금융당국은 작년 11월 중순부터 은행들이 연 5%대 예금을 내놓으며 고객 유치전을 펼치자 예금 금리 인상 경쟁을 자제하도록 권고했다. 레고랜드 사태 등으로 자금 경색이 심화된 상황에서 유동성이 은행으로만 몰리면 저축은행 등 제2금융권의 자금난이 우려된다는 이유에서였다.

은행들은 이런 당국의 권고를 핑계로 예금 금리는 그대로 둔 채 대출 금리만 올려 수익을 극대화하고 있다. 지난해 1∼9월 국내 은행들은 사상 최대인 40조6000억 원의 이자수익을 거뒀다. 대출 금리의 인상 속도를 예금 금리가 따라가지 못하면서 예대금리 차가 커진 영향이다. 역대급 실적을 낸 주요 은행들은 기본급의 300∼400%에 이르는 성과급 잔치를 준비 중이다. 그러면서도 방역을 이유로 1시간 단축한 영업시간은 그대로 놔둬 고객들의 원성이 커지고 있다.

금융소비자들의 시름은 더 깊어지고 있다. 한국은행은 주택담보대출과 신용대출을 동시에 보유한 대출자의 총부채원리금상환비율(DSR)이 지난해 10월 말 70%에 달하는 것으로 추정했다. 연 소득의 70%를 원리금 상환에 쓰고 있다는 의미다. 통상 DSR가 70%를 초과하면 소득에서 최저생계비를 떼고 원리금도 제대로 갚기 어려운 ‘고위험 대출자’로 분류된다. 주택을 구입할 때 상환 부담을 뜻하는 주택구입부담지수도 통계가 처음 작성된 2004년 이후 최고치로 올라섰다.

여기에 한은이 13일 예정된 올해 첫 금융통화위원회에서 기준금리를 추가로 올리면 대출자들의 이자 부담은 더욱 커질 수 있다. 금융당국은 뒤늦게 은행들의 대출 금리 변동 상황에 대한 모니터링을 강화하는 등 점검에 나서기로 했다.

출처 : https://www.donga.com/news/article/all/20230108/117344041/1

댓글목록

등록된 댓글이 없습니다.