"돈 안써요"...가계 초과저축 100조 넘어, 투자처 찾아 눈치작전

페이지 정보

작성자 관리자 댓글 0건 조회 1,237회 작성일 23-07-24 14:17본문

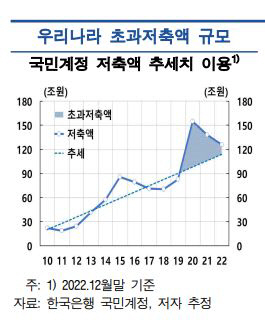

한국은행이 24일 내놓은 '팬데믹 이후 가계 초과저축 분석 및 평가' 자료에 따르면 팬데믹 이후 우리나라 가계에 축적된 초과저축 규모는 101조~129조원 수준이다. 규모는 지난해 명목 국내총생산(GDP)의 4.7~6.0% 수준으로 추산된다.

미국의 경우 초과저축 일부가 소비로 쓰이면서 초과저축 규모가 빠르게 줄고 있으나 우리는 소비감소·소득증가에 따라 지속적으로 늘고 있다고 연구진은 지적했다.

한은은 초과저축이 늘어난 이유는 팬데믹 직후 소비가 줄어든 반면 소득이 증가한 데 따른 것으로 분석했다. 한은은 "지난해 경기 회복으로 인한 고용호조, 임금상승과 함께 정부의 재난지원금 지급이 초과저축 증가의 주요 요인으로 작용한 것으로 판단된다"고 설명했다.

가계는 축적된 저축을 소비재원으로 활용하거나 부채 상환 및 자산 취득에 사용할 수 있다. 하지만 우리나라 가계는 초과저축을 추가적인 소비재원으로 활용한 부분은 크지 않은 것으로 조사됐다.

한은은 "지난해까지 이어진 고용 호조와 정부지원 등으로 소득 여건이 양호했던 데 주로 기인한다"며 "우리나라 가계는 초과저축을 부채상환에 적극적으로 활용하기보다는 금융자산으로 보유하고 있는 모습"이라고 말했다.

소비와 부채상환에 사용되지 않은 가계의 초과저축은 주로 예금, 주식 등 유동성이 높은 금융자산의 형태로 보유 중인 것으로 나타났다.

우리나라 가계의 금융자산은 저축 누증 등으로 2020~2022년 팬데믹 기간을 거치면서 현금·예금, 주식·펀드를 중심으로 1006조원 늘었다. 이는 2017~2019년 중 519조원이 증가한 것에 비해 증가폭이 배에 가깝다.

한은은 초과저축이 유동성 높은 금융자산의 형태로 보유됨에 따라 향후 실물경제 측면에서 소비 충격시 완충역할을 하는 한편, 금융시장 측면에선 기대 변화 등에 따라 자산시장으로 유입될 가능성도 상존한다고 내다봤다.

한은은 "초과저축으로 인해 개선된 가계 재무상황은 부정적 소득충격의 영향을 완충하면서 민간 소비의 하방 리스크를 낮추는 요인으로 작용할 것"이라고 말했다. 그러면서도 "최근 주택가격 상승에 대한 기대가 높아지는 가운데 가계 초과저축이 대출과 함께 주택 시장에 재접근하는 기회를 제공함으로써 주택가격 상승, 가계 디레버리징(부채감축) 저연 등으로 이어질 경우 금융안정에 부정적 요인으로 작용할 수 있다"고 했다.

댓글목록

등록된 댓글이 없습니다.