대부업 대출 '반토막'…"저신용자 불법 사금융 내몰려"

페이지 정보

작성자 관리자 댓글 0건 조회 1,326회 작성일 23-07-20 16:42본문

법정 최고금리 20% 규제에

기준금리 상승 속 조달 비용 올라 역마진…"대출할수록 손해"

상위 10개사 작년 하반기 신규 대출 5570억, 상반기보다 47% 줄어

"시장 연동형 법정 최고금리 적용 필요"[이데일리 김국배 기자] 법정 최고금리가 20%로 묶인 가운데 기준 금리가 계속 오르면서 ‘역마진’ 압박이 커진 대부업체들이 신규 대출을 절반 가까이 줄인 것으로 나타났다. 이 때문에 저신용자 등 취약 계층이 대부업체에서도 돈을 빌리지 못해 불법 사금융으로 내몰리고 있다는 지적이 나온다.

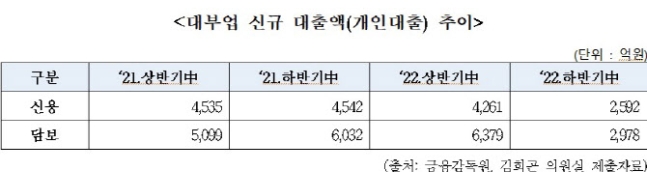

20일 금융감독원이 국회 정무위원회 김희곤 의원(국민의힘)실에 제출한 자료에 따르면, 러시앤캐시(아프로파이낸셜대부) 등 상위 10개(대출 잔액 기준) 대부업체의 신규 대출액(개인 대출)은 작년 상반기 1조640억원 규모에서 하반기엔 5570억원으로 절반 가까이 쪼그라든 것으로 나타났다. 2021년 상·하반기과 비교해도 반 토막이 났다.

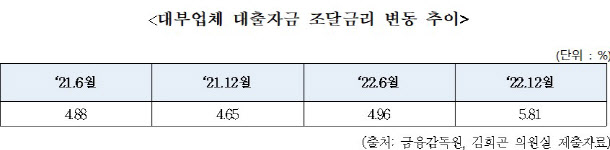

이는 조달 금리 상승과 함께 조달 비용이 오르자, 역마진을 우려한 대부업체들이 신규 대출을 줄이고 있기 때문으로 분석된다. 실제로 금감원 자료에 의하면, A대부업체의 경우 작년 12월 기준 조달 금리 5.63%에 대손 비용 11.03%, 모집 비용 2.86%, 관리 비용 5.6% 등을 더하면 25.12%로 법정 최고 금리를 넘어선다. 법정 최고금리로 대출을 내주더라도 역마진이 발생하는 것이다. 이 회사의 올해 6월 기준 조달 금리는 7.66%에 달하고 있다.

기준 금리 상승으로 인해 상위 10개 대부업체 평균 조달 금리는 지난해 말 기준 5.81%로 1년 전보다 1.16%포인트 올랐다. 대부업은 대손 비용(대출금을 상환받지 못하는 비용), 자금 조달 비용, 모집 비용, 판매 관리비 등을 더해 원가금리를 산정한다.

‘대출할수록 손해’를 보는 대부업체들이 대출을 줄이면서 서민, 저신용자들이 불법 사금융으로 밀려나고 있다는 우려도 나온다. ‘시장 연동형 법정 최고금리’ 도입 등을 검토해야 한다는 제언이 나오는 배경이다. 불법 사금융 피해 상담·신고 건수는 지난해 1만913건으로 전년 대비 10% 늘었다.

김 의원은 “대부업, 이른바 3금융권 기능이 제약되면서 여기서조차 밀려난 저신용자 등 취약 계층은 고스란히 불법사금융으로 내몰리고 있다”며 “취약 계층의 소액, 생계비 목적 대출 등 일정 범위에 대해서는 시장 상황과 연동한 법정 최고금리의 탄력 적용이 필요하다”고 지적했다.

기준금리 상승 속 조달 비용 올라 역마진…"대출할수록 손해"

상위 10개사 작년 하반기 신규 대출 5570억, 상반기보다 47% 줄어

"시장 연동형 법정 최고금리 적용 필요"[이데일리 김국배 기자] 법정 최고금리가 20%로 묶인 가운데 기준 금리가 계속 오르면서 ‘역마진’ 압박이 커진 대부업체들이 신규 대출을 절반 가까이 줄인 것으로 나타났다. 이 때문에 저신용자 등 취약 계층이 대부업체에서도 돈을 빌리지 못해 불법 사금융으로 내몰리고 있다는 지적이 나온다.

|

20일 금융감독원이 국회 정무위원회 김희곤 의원(국민의힘)실에 제출한 자료에 따르면, 러시앤캐시(아프로파이낸셜대부) 등 상위 10개(대출 잔액 기준) 대부업체의 신규 대출액(개인 대출)은 작년 상반기 1조640억원 규모에서 하반기엔 5570억원으로 절반 가까이 쪼그라든 것으로 나타났다. 2021년 상·하반기과 비교해도 반 토막이 났다.

이는 조달 금리 상승과 함께 조달 비용이 오르자, 역마진을 우려한 대부업체들이 신규 대출을 줄이고 있기 때문으로 분석된다. 실제로 금감원 자료에 의하면, A대부업체의 경우 작년 12월 기준 조달 금리 5.63%에 대손 비용 11.03%, 모집 비용 2.86%, 관리 비용 5.6% 등을 더하면 25.12%로 법정 최고 금리를 넘어선다. 법정 최고금리로 대출을 내주더라도 역마진이 발생하는 것이다. 이 회사의 올해 6월 기준 조달 금리는 7.66%에 달하고 있다.

기준 금리 상승으로 인해 상위 10개 대부업체 평균 조달 금리는 지난해 말 기준 5.81%로 1년 전보다 1.16%포인트 올랐다. 대부업은 대손 비용(대출금을 상환받지 못하는 비용), 자금 조달 비용, 모집 비용, 판매 관리비 등을 더해 원가금리를 산정한다.

‘대출할수록 손해’를 보는 대부업체들이 대출을 줄이면서 서민, 저신용자들이 불법 사금융으로 밀려나고 있다는 우려도 나온다. ‘시장 연동형 법정 최고금리’ 도입 등을 검토해야 한다는 제언이 나오는 배경이다. 불법 사금융 피해 상담·신고 건수는 지난해 1만913건으로 전년 대비 10% 늘었다.

김 의원은 “대부업, 이른바 3금융권 기능이 제약되면서 여기서조차 밀려난 저신용자 등 취약 계층은 고스란히 불법사금융으로 내몰리고 있다”며 “취약 계층의 소액, 생계비 목적 대출 등 일정 범위에 대해서는 시장 상황과 연동한 법정 최고금리의 탄력 적용이 필요하다”고 지적했다.

|

댓글목록

등록된 댓글이 없습니다.