위험 대출은 조이기… 저축銀 토지담보대출 관리 강화

페이지 정보

작성자 관리자 댓글 0건 조회 1,269회 작성일 23-11-24 17:06본문

금융 당국이 금융권 부동산 대출 위험 관리 강화에 나선다. 첫 번째 대상은 저축은행이다. 내년부터 저축은행의 ‘토지담보대출(토담대)’을 사실상 프로젝트파이낸싱(PF) 대출 수준으로 간주해 규제한다는 방침이다. 담보로 잡은 토지 가격이 하락하면 PF 부실과 비슷한 결과를 초래할 수 있다고 판단해서다.

23일 금융당국과 업계에 따르면 금융감독원은 최근 일부 저축은행 담당자들과의 간담회에서 이 같은 내용의 내년 감독 방향을 검토하고 있다고 밝혔다. 토담대는 일반적으로 사업 계획으로만 대출하는 PF와 달리 담보가 있긴 하지만 PF 수준으로 관리할 필요가 있다는 것이다. 당국은 토담대가 PF 브릿지론(토지 매입 단계에서 단기간 빌리는 대출)과 유사한 측면이 있다고 보고 있다.

현재 저축은행은 전체 여신 규모의 20%까지만 PF 대출을 할 수 있다. 일반 대출보다 위험도가 높아서다. 토담대는 전체의 50% 한도 내에서 대출할 수 있었는데 내년부터는 토담대를 PF 한도에 포함해 합쳐서 20% 안에서만 대출할 수 있도록 한다는 게 당국 방침이다. 다만 기존 토담대는 해당 비율에 포함하지 않고 내년 신규 대출에만 적용된다.

충당금은 기존과 신규대출 구분 없이 고위험 대출인 PF 수준으로 요구할 계획이다. 금융당국 관계자는 “사업장 건전성에 따라 달라지겠지만 PF 수준으로 충당금을 쌓도록 할 것”이라고 설명했다. 충당금은 사업 부실로 인한 연체가 금융기관의 리스크로 확산하지 않도록 사전에 자금을 적립하는 것이다.

금융 당국이 가이드라인이 확정되기도 전에 미리 저축은행에 이러한 내용을 시장에 알린 이유는 충당금 자금 확보를 더욱 쉽게 하기 위해서다. 고금리와 경기 침체 등으로 대출 연체율이 높아지면서 은행권은 충당금을 선제적으로 적립하는 등 리스크 관리에 나서고 있다. 시중은행보다 상대적으로 재무 건전성이 취약한 저축은행이 뒤늦게 충당금 재원 확보를 위해 채권을 발행하면 시장에서 소화되지 않을 수 있음을 우려한 것이다. 김인 BNK투자증권 연구원은 “올해 은행권은 고금리 지속과 경기둔화, 부동산 PF 우려 등을 반영해 매 분기 추가 충당금을 적립하고 있다”며 “4분기에도 추가 충당금 적립 가능성이 크다”고 설명했다.

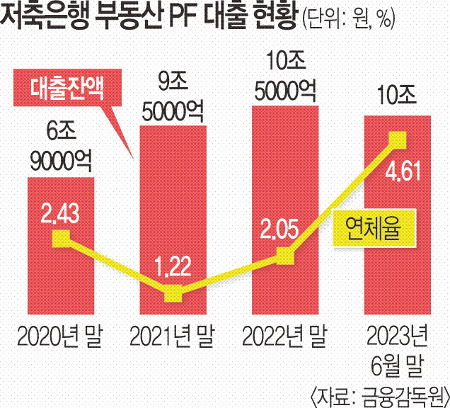

저축은행 부동산 PF 연체율은 빠른 속도로 늘고 있다. 금감원에 따르면 올해 2분기 기준 저축은행의 부동산 PF대출 규모는 10조원이다. 10조5000억원이던 지난해 말보다 규모는 소폭 줄었다. 하지만 연체율은 지난해 말(2.05%)보다 2배 이상 급증한 4.61%를 기록했다. 증권(17.88%)보다는 낮지만, 은행(0.23%) 보험(0.73%) 상호금융(1.12%) 여신전문(3.89%) 보다 높은 수준이다. 당국은 업권별 토담대 현황은 공개하지 않고 있다. 한국은행 보고서에 따르면 2021년 1분기 기준 전 금융권 토담대 규모는 126조원으로 추산됐다.

이광수 김준희 기자 gs@kmib.co.kr

[출처] - 국민일보

[원본링크] - https://news.kmib.co.kr/article/view.asp?arcid=0924331784&code=11151100&cp=nv

댓글목록

등록된 댓글이 없습니다.